Spesa farmaceutica, crolla la crescita del mercato italiano

La farmacia segna un calo sia per i farmaci di autocura, e in particolare gli Otc (in tutto circa 150 milioni di contrazione), che per i farmaci rimborsabili con nota

La crescita del mercato farmaceutico italiano in valori si è più dimezzata rispetto al 2015: il mercato ha infatti chiuso con un + 6% contro il + 13,3% dell’anno precedente.Anche la farmaceutica ospedaliera ha rallentato la crescita tornando a livelli di incremento a una cifra negli ultimi mesi dell’anno con l’indebolirsi del contributo dei farmaci antivirali.

Stessi segnali pure a livello mondiale: le stime indicano per i prossimi anni un incremento medio tra il 4 e il 7% che porterà il mercato globale farmaceutico alla cifra di 1.400 miliardi di dollari a fronte dei 1.100 registrati nel 2016.

I paesi emergenti terranno un passo di incremento più rapido (6-9%) e in particolare India e Brasile potrebbero raggiungere ancora la doppia cifra. Per il nostro paese è prevista una evoluzione leggermente più favorevole rispetto ad alcuni dei top 5 EU (Francia e Spagna in particolare con l’incertezza dell’effetto Brexit sul Regno Unito).

I dati sono contenuti nel nuovo opuscolo di Federfarma appena diffuso (clicca qui per scaricare il documento completo) che si sofferma in particolare sul canale farmacia. Un settore che vede ormai da diversi anni un decremento costante della spesa lorda e netta, come evidente dalla tabella seguente:

In farmacia nel 2016 le specialità registrano un decremento del 2% a valori. Il calo riguarda soprattutto i farmaci di autocura e in particolare gli Otc (in tutto circa 150 milioni di contrazione). In negativo anche i farmaci rimborsabili con nota. Fra le aree terapeutiche più importanti sull’anno (> 200 Mil.) crescono solo i prodotti per l’ipertrofia prostatica, gli antiepilettici, i regolatori del colesterolo e gli antipiretici/analgesici.

Il canale recupera parte delle perdite grazie al segmento commerciale. Il turnover totale (farmaco e libera vendita) chiude a 25,2 miliardi (prezzo al pubblico) con un -1,2% rispetto al 2015 mentre i volumi restano sostanzialmente invariati (-0,3%).

Il consumo di farmaci etici totalmente o parzialmente rimborsabili è cresciuto (+0,2%) mentre la domanda dei prodotti totalmente a carico dei pazienti (fascia C) ha un saldo negativo (-1,7%).

I medicinali con obbligo di ricetta nel loro insieme sono quasi invariati per quanto riguarda la domanda ma con un saldo negativo sui valori ancora collegato ai tagli prezzi seguenti le ultime scadenze brevettuali.

L’autocura è in calo a volumi, specialmente sui farmaci di automedicazione: -4,5%. L’evoluzione negativa è stata influenzata anche dall’andamento della stagionalità influenzale nella prima parte dell’anno.

Il resto del mercato commerciale ha luci ed ombre. Come di consueto, si legge nell’opuscolo, mostra grande vitalità il segmento dei prodotti notificati, specialmente gli integratori, che crescono del 7% in volumi di vendita e dell’8% a valori.

Nell’area Igiene e Bellezza i prodotti per bambini perdono più del 5% in fatturato; la cosmesi ed i prodotti di igiene sono stabili nei consumi mentre i valori presentano ancora un bilancio positivo. Buon risultato a valori dei cibi speciali nel segmento nutrizionale, in generale sofferenza a causa della concorrenza di canale sui dietetici per l’infanzia.

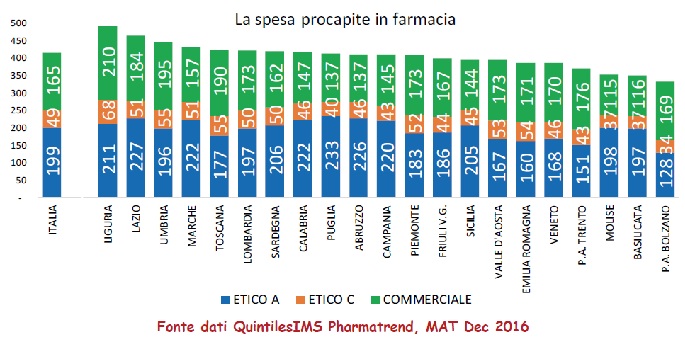

La spesa pro capite in farmacia passa dai 425 euro del 2015 ai 413 di quest’anno.

La regione Liguria guida la classifica generale con esborsi per farmaci in fascia C e prodotti commerciali più alti rispetto a tutte le altre regioni. Il dato è certamente collegato ad una popolazione residente abbastanza anziana ma potrebbe essere parzialmente influenzato da acquisti occasionali di pazienti non residenti vista la vocazione turistica del territorio.

All’estremo opposto sono affiancate regioni agli antipodi, non solo geograficamente, Basilicata e P.A. di Bolzano, che hanno una quota di distribuzione diretta e Dpc abbastanza simile. Bolzano infatti esprime la spesa più bassa per abitante sui farmaci etici (sia rimborsati che a carico del paziente) ed una delle più alte per il mercato di libera vendita ed è molto vicino in questo mix alla situazione della provincia di Trento. La Basilicata è ultima per pro-capite di prodotti in libera vendita e in posizione comunque di coda sui farmaci etici a carico del paziente coerentemente con un PIL regionale fra i più bassi del paese. La regione esprime la spesa out of pocket (etico a carico del paziente e commerciale) più bassa in assoluto seguita dal Molise e a ruota da diverse regioni del Meridione con la P.A. di Bolzano inaspettatamente posizionata fra Sicilia e Campania regioni che, però, hanno una distribuzione diretta di dieci punti inferiore rispetto all’Alto Adige e quindi un più alto numero di referenze reperibili in farmacia.

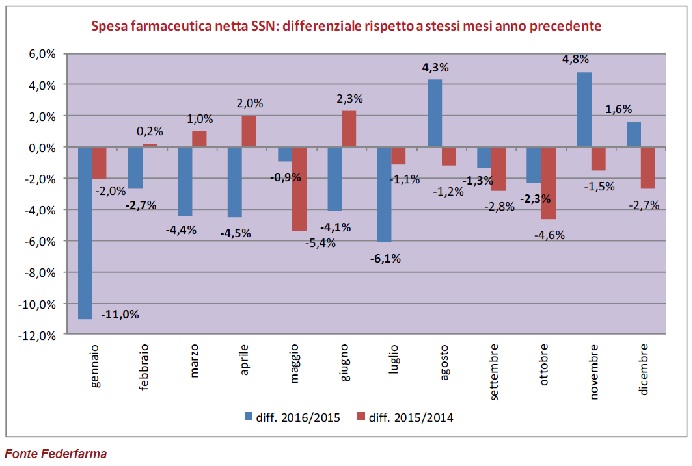

Mentre la spesa farmaceutica convenzionata netta Ssn, anche nel 2016, ha fatto registrare un calo (–1,3%) rispetto al 2015, così come il numero delle ricette (-0,6%), continuano invece a crescere la spesa per farmaci erogati dalle farmacie in regime di distribuzione per conto, cioè acquistati dalle Asl e distribuiti dalle farmacie sulla base di accordi regionali (+8,3% rispetto al 2015), e le relative prescrizioni (quantità: +9,7%).

In calo il valore medio netto delle ricette spedite in regime convenzionale (valore netto Ssn: -1%; mentre il valore lordo, indicativo del prezzo al pubblico, è calato solo del -0,5%, a conferma del fatto della frenata del trend di riduzione dei prezzi medi dei farmaci erogati in regime convenzionale, costante negli ultimi anni).

Nel 2016 le ricette sono state oltre 587 milioni, pari in media a 9,7 ricette per ciascun cittadino.

Per quanto riguarda la composizione dei consumi di farmaci in regime di Ssn, nel 2016 i farmaci per il sistema cardiovascolare si sono confermati la categoria a maggior spesa, pur facendo segnare una diminuzione della spesa (0,7%) a fronte di un leggero incremento dei consumi (+0,4%), a seguito del maggior utilizzo di medicinali a brevetto scaduto di prezzo più basso.

Per quanto riguarda, le categorie di farmaci più prescritte anche nel 2016 si collocano al primo posto gli inibitori della pompa acida (farmaci per gastrite, ulcera, reflusso gastrico), che tuttavia fanno segnare un sensibile calo dei consumi (-5,6% rispetto al 2015). All’interno della categoria dei farmaci antipertensivi diminuisce il ricorso agli ace-inibitori associati ai diuretici e aumenta notevolmente quello ai betabloccanti. Continua la crescita nell’utilizzo di vitamina D (+17,4% rispetto al 2015).

Cresce invece la distribuzione per conto. La distribuzione per nome e per conto (Dpc) in Italia vale 1,8 milioni ed è aumentata di oltre 144 milioni rispetto al 2015 ma si evolve a un passo più contenuto (8,6% contro il 10,7% del 2015). Quasi la metà della crescita in valori è generata dai nuovi anticoagulanti orali: +92% in valori. L’attivazione della distribuzione per nome e per conto è operativa in tutte le regioni a eccezione dell’Abruzzo ma con pesi molto variabili rispetto alla alternativa della distribuzione diretta ospedaliera.

Emilia Romagna, Toscana, Sardegna, Umbria e Bolzano hanno attivato in modo estensivo anche la distribuzione ai pazienti attraverso le aziende ospedaliere. In queste regioni la distribuzione diretta in tutte le sue forme (DPC e ospedaliera) supera il 55% dei consumi dei farmaci etici per i pazienti non ospedalizzati.

La lista di farmaci distribuiti in Dpc è molto diversa a seconda delle regioni con prezzi medi che spaziano dagli 84 euro del Friuli ai 26 dell’Emilia Romagna. La tipologia di medicinali inclusi nel prontuario, oltre alla ampiezza delle liste, impatta ovviamente sulla spesa pro-capite per regione. Nel 2016 la media a livello nazionale si alza da 28 a 30,5 Euro pro capite.

“Il crescente ricorso alla distribuzione diretta – commenta nell’opuscolo Annarosa Racca, presidente di Federfarma - determina una serie di criticità che riguardano:

1. gli sprechi per la consegna di ingenti quantitativi di farmaci ai pazienti che si recano presso i presidi pubblici e che, in caso il paziente debba cambiare o interrompere la terapia, restano inutilizzati;

2. i costi aggiuntivi non precisamente quantificati che gravano sui bilanci pubblici;

3. il fatto che la valutazione degli ipotetici risparmi della diretta non tiene conto della mancata applicazione dei ticket sui farmaci in distribuzione diretta e in alcuni casi anche in Dpc;

4. il calcolo dei presunti risparmi basati sul presupposto dell’applicazione generalizzata dello sconto minimo del 50%, mentre ormai tutti i farmaci nuovi sono registrati con le procedure europee e vengono acquistati dalle Asl in molti casi al prezzo ex-factory;

5. il fatto che il nuovo sistema dei tetti comporta un incremento degli oneri regionali in caso di sforamento dovuto alla distribuzione diretta, in quanto lo sforamento del tetto della spesa farmaceutica per acquisti diretti è a carico per il 50% delle Regioni e per il 50% a carico delle industrie farmaceutica;

6. le differenze di trattamento dei cittadini a livello locale non solo tra Regione e Regione, ma tra Asl della stessa Regione, a seconda delle scelte distributive effettuate;

7. i disagi e i costi sociali imposti ai cittadini, costretti a recarsi presso il presidio pubblico, lontano da casa e aperto poche ore la settimana, per ottenere i medicinali di cui hanno bisogno;

8. la perdita di ruolo dei Mmg, esclusi dai processi assistenziali, in contrasto con l’auspicato potenziamento delle cure primarie;

9. la perdita di ruolo delle farmacie, il cui numero è in aumento a seguito dello svolgimento dei concorsi straordinari per renderne la presenza ancora più capillare, ma la cui attività viene svuotata di significato, in quanto la distribuzione dei farmaci innovativi e più costosi viene affidata ad altri punti di distribuzione, meno capillari e meno trasparenti;

10. la ridotta possibilità di un monitoraggio puntuale delle confezioni erogate, in quanto i medicinali acquistati dalle Asl non sono assoggettati alle stesse procedure di controllo delle confezioni distribuite in farmacia. In questo senso la manovrina 2017 introduce alcune interessanti novità, in quanto prevede che l’Aifa possa utilizzare i dati delle fatture elettroniche per le sue stime di spesa e che, dal 2018, i produttori debbano specificare nelle loro fatture digitali Aic e quantitativi dei farmaci venduti, secondo modalità che il Mef dovrà definire successivamente per decreto”.

pubblicità

fonte: federfarma

I Correlati

I farmacisti puntano su prevenzione e digitale per promuovere salute e sostenibilità del servizio sanitario

Mandelli: "Un farmacista che rafforza il proprio ruolo qualificato di dispensatore del farmaco e sempre più presidio fondamentale per le attività di prevenzione e diagnosi precoce, a tutto vantaggio dei pazienti e della sostenibilità del Servizio San

Cosmetica in farmacia, il valore aggiunto della Generazione Z

Cosmetic Summit 2024: “I giovani in farmacia davanti e dietro il banco”

Farmacia dei servizi, Anelli (Fnomceo): “Regole uniche per tutti i cittadini”

E scrive a Cirio per osservazioni sul Protocollo siglato in Piemonte

Al via da oggi la 27ma edizione di Cosmofarma Exhibition

Sono 6 gli speech selezionati da Call4Speakers: dall’AI all’employer branding

Ti potrebbero interessare

I farmacisti puntano su prevenzione e digitale per promuovere salute e sostenibilità del servizio sanitario

Mandelli: "Un farmacista che rafforza il proprio ruolo qualificato di dispensatore del farmaco e sempre più presidio fondamentale per le attività di prevenzione e diagnosi precoce, a tutto vantaggio dei pazienti e della sostenibilità del Servizio San

Cosmetica in farmacia, il valore aggiunto della Generazione Z

Cosmetic Summit 2024: “I giovani in farmacia davanti e dietro il banco”

Al via da oggi la 27ma edizione di Cosmofarma Exhibition

Sono 6 gli speech selezionati da Call4Speakers: dall’AI all’employer branding

Per la farmacia dei servizi la proposta di riparto ammonta a 25,3 milioni per il 2024

La somma sarà ripartita tra tutte le regioni a statuto ordinario a cui si aggiunge la Regione Siciliana

Ultime News

Schillaci, sulla salute della donna impegnati per migliorare la prevenzione

Anche un sms per ricordare che possono accedere ad un controllo

Aifa, la carenza di ACE-inibitori in soluzione iniettabile in crisi renale sclerodermica (SRC) non dà rischi per i pazienti

I medicinali a base di enalapril iniettabile non sono disponibili in Italia da oltre vent’anni, in seguito alla revoca dell’Autorizzazione all’Immissione in Commercio (AIC) su rinuncia da parte dell’azienda farmaceutica titolare, nel 2000

Prescrizione degli accertamenti tributari e contributivi: la proroga Covid non ha effetto sugli anni successivi

La lettura combinata delle norme suggerisce, pertanto, di fare esclusivo riferimento ai termini di prescrizione e decadenza che scadono entro il 31 dicembre dell’anno in cui è disposta la sospensione degli adempimenti e dei versamenti tributari per e

I farmacisti puntano su prevenzione e digitale per promuovere salute e sostenibilità del servizio sanitario

Mandelli: "Un farmacista che rafforza il proprio ruolo qualificato di dispensatore del farmaco e sempre più presidio fondamentale per le attività di prevenzione e diagnosi precoce, a tutto vantaggio dei pazienti e della sostenibilità del Servizio San

Commenti